Most people don’t wake up thinking, “I need decentralized finance today.” They think, “Why is my bank charging me this fee?” or “Why did my transfer take three days?” DeFi tries to answer именно эти бытовые вопросы, просто заменяя банковский бэкэнд кодом на блокчейне. Ниже — разбор, что это вообще такое, чем DeFi реально отличается от банка и какие подходы к проблемам денег сегодня конкурируют между собой.

—

From bank counters to smart contracts

What is DeFi in crypto, по‑человечески

At its core, what is defi in crypto? It’s просто набор финансовых сервисов — обмен валют, кредиты, депозиты, страховки — которые работают не через банк, а через открытый код на блокчейне. Нет директора, офиса и кассира; есть смарт‑контракты, которые автоматически выполняют правила.

В пике в 2021 году DeFi‑протоколы держали свыше 180 млрд долларов заблокированной ликвидности (TVL). После обвала рынка эта цифра падала более чем вдвое, но к 2024 году вновь стабилизировалась в диапазоне десятков миллиардов. Это не уровень глобального банковского сектора, но уже сопоставимо с региональным банком среднего размера — только без здания и штата сотрудников.

—

DeFi vs traditional banking: две параллельные вселенные

Ключевые отличия подходов

Фраза defi vs traditional banking часто звучит как лозунг, но различия довольно приземлённые:

– Банк: централизован, управляется регуляциями и менеджментом. Счёт можно заморозить, транзакцию — отменить, но при этом есть страховка вкладов и понятный номер телефона поддержки.

– DeFi: децентрализован, управляется кодом и голосованием держателей токенов. Никто не блокирует аккаунт, но и ответственности “банка” нет — вы сами себе кассир и служба безопасности.

Экономически традиционный банк зарабатывает на спреде: берёт под дешёвый процент, даёт кредиты дороже. DeFi‑протоколы чаще всего берут комиссию с объёма операций, а часть дохода распределяют между пользователями‑поставщиками ликвидности. Это меняет структуру выгод: вы не просто клиент, вы ещё и мини‑акционер экосистемы.

—

Почему люди вообще лезут в DeFi

Мотивация и статистика участия

Есть несколько типичных причин, почему обычный пользователь вдруг начинает гуглить defi investing for beginners:

– Доступ к “вкусным” процентам без визита в банк

– Желание обойти ограничения по странам и валютам

– Недоверие к локальным банкам и валюте

По оценкам аналитических фирм, около 6–8 млн уникальных кошельков взаимодействовали с DeFi‑протоколами хотя бы раз. Реальных людей меньше, потому что многие держат по несколько кошельков. В пересчёте на глобальное население это доли процента, но рост впечатляет: с 2019 по 2024 годы — почти в 20 раз по числу активных адресов. Прогнозы консенсус‑аналитиков говорят о том, что к концу десятилетия DeFi может обслуживать до 5–10 % крипто‑пользователей, если инфраструктура станет проще.

—

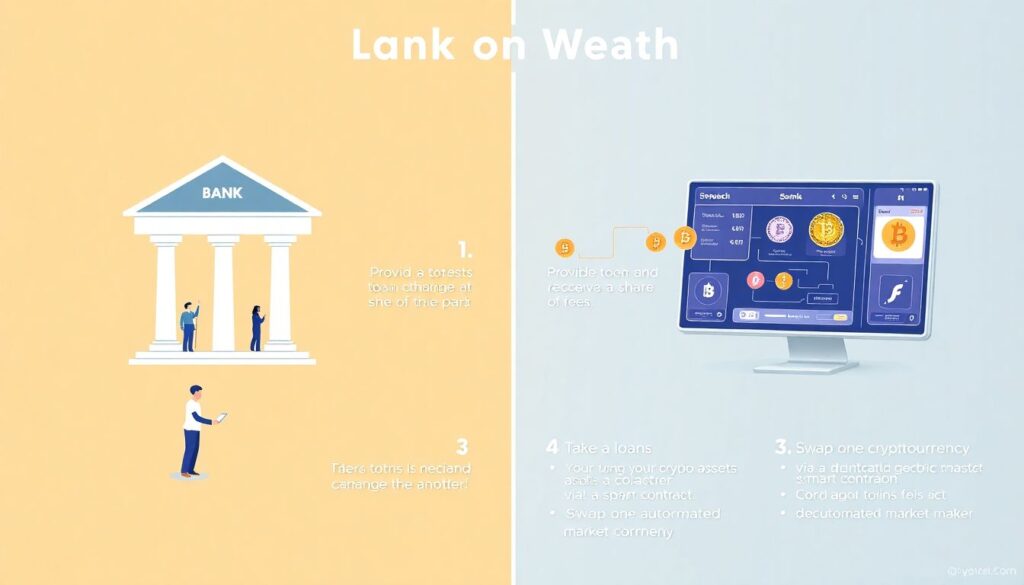

Как DeFi решает те же задачи, что и банк

Базовые сервисы: кредиты, обмен, “депозиты”

Если в банке вы:

– Открываете вклад

– Берёте кредит

– Меняете валюту

то в DeFi это выглядит так:

– Вносите токены в пул ликвидности и получаете часть комиссий

– Берёте кредит под залог своих крипто‑активов через смарт‑контракт

– Меняете одну криптовалюту на другую через автоматический маркет‑мейкер

С экономической точки зрения сервис тот же: переток капитала от тех, у кого он есть, к тем, кому он нужен. Разница — в слоях посредников. Банк строит филиалы, платит зарплату штату и выполняет нормативы; протокол строит экономику вокруг кода и токена управления. Издержки распределяются иначе, и поэтому в DeFi потенциально выше доходность, но и риски ложатся прямиком на пользователя.

—

How to make money with DeFi: не только “пассивный доход”

Стратегии заработка и их подводные камни

Когда новички спрашивают how to make money with defi, чаще всего речь идёт о трёх стратегиях:

– Стейкинг и фарминг: вы блокируете токены и получаете вознаграждение

– Ликвидити‑пулы: зарабатываете на комиссиях за обмен в вашем пуле

– Арбитраж и трейдинг: ловите разницу цен между биржами и протоколами

По доходности эти подходы могут сильно опережать банковский депозит, особенно на бычьем рынке. Но высокие проценты часто отражают высокие риски: волатильность токенов, ошибки в смарт‑контрактах, возможные взломы. Исследования показывают, что совокупный ущерб от DeFi‑хаков и эксплойтов уже превышал несколько миллиардов долларов. В банке вы редко видите такие цифры, потому что удар по клиентам сглаживают страховки и капитал банка, в DeFi же потеря токенов нередко окончательная.

—

Лучшие платформы против “сделай сам”

Best DeFi platforms for beginners и их альтернативы

Многие ищут best defi platforms for beginners, надеясь на список “тут точно безопасно”. Платформы‑агрегаторы действительно пытаются упростить вход: один интерфейс, автоматический подбор протоколов, встроенные подсказки по рискам. Это “банковский” подход в мире DeFi: вам упаковывают сложные продукты в понятный интерфейс.

Противоположный подход — роботяга‑энтузиаст, который сам лезет в код контрактов, читает аудиты и напрямую взаимодействует с протоколами через кошелёк. Экономически второй вариант часто даёт более высокую доходность за счёт отсутствия дополнительных комиссий и возможности участвовать в ранних продуктах. Но цена — время, экспертиза и вероятность ошибки. Для массового пользователя, по прогнозам, будут доминировать гибриды: простые интерфейсы поверх относительно консервативных протоколов.

—

DeFi investing for beginners: стратегия “не сжечься”

Практичный стартовый план

Если рассматривать defi investing for beginners как постепенный путь, а не прыжок в омут, разумный подход может выглядеть так:

– Начать с небольшой суммы, которую не страшно потерять

– Освоить одну–две базовые операции: обмен и простое внесение ликвидности

– Выбирать протоколы с аудитами и заметной историей работы

В отличие от банков, где продукт жёстко упакован (например, “годовой вклад 5 %”), в DeFi вы можете комбинировать стратегии: часть в стейкинге стабильных монет, часть — в более рискованных пулах. С точки зрения экономики портфеля это ближе к инвестированию на рынке облигаций и акций: вы сами распределяете риск и доходность. Прогноз развития тут однозначен: чем проще станут интерфейсы и обучение, тем больше розничных инвесторов зайдут в DeFi, но и регуляторы активнее придут проверять эти зоны.

—

Экономические эффекты: что меняется для системы в целом

Издержки, конкуренция и доступность

DeFi сокращает транзакционные издержки там, где банковская инфраструктура исторически дорога: международные переводы, малые кредиты, обслуживание нерезидентов. Там, где классический банк тратит недели на проверку и бумажную работу, смарт‑контракт выдаёт займ за минуты. Для развивающихся стран это особенно заметно: доступ к глобальной ликвидности без местных посредников может сделать конкуренцию банков более жёсткой.

Однако “бесплатный” DeFi — миф. Пользователь платит за комиссии сети, за риск волатильности и за возможность технических сбоев. Взгляд макроэкономистов таков: DeFi вносит в систему больше гибкости и инноваций, но одновременно увеличивает скорость распространения шоков. То, что в банковской системе сглаживается регуляциями и центральными банками, в DeFi может проявляться как резкие скачки цен и обвалы ликвидности.

—

Влияние на индустрию: сотрудничество вместо войны

Банки, финтех и регуляторы

Несмотря на воинственные лозунги, индустрия всё меньше напоминает фронт “банки против блокчейна”. Крупные финтех‑компании уже экспериментируют с кастодиальными кошельками, токенизацией активов и интеграцией с DeFi‑протоколами. Банки изучают возможность выпускать свои токены и использовать блокчейн для межбанковских расчётов, а не ради хайпа.

Регуляторы тоже меняют подход: от попытки “запретить и забыть” к моделям типа “песочниц”, где протоколы могут тестировать продукты под наблюдением. Прогноз развития здесь умеренно оптимистичен: наиболее выжившие DeFi‑сервисы постепенно станут частью легального финансового рынка, а самые экспериментальные останутся в нише для энтузиастов. В итоге пользователю будет всё равно, как именно двигаются биты под капотом — важнее скорость, безопасность и понятные правила игры.

—

Вместо вывода: не религия, а ещё один инструмент

DeFi — не магический мир, где деньги растут быстрее, а банкиры плачут. Это альтернативный способ организовать те же самые функции: хранение стоимости, обмен, кредитование и инвестирование. Подход банков опирается на иерархию, законы и доверие к институтам; подход блокчейна — на открытый код, криптографию и распределённое управление.

Для одних людей набор гарантий, которые даёт банк, окажется важнее потенциальной доходности DeFi. Для других, особенно цифровых кочевников и жителей стран с нестабильной банковской системой, DeFi может стать рабочей заменой привычным сервисам. Сравнивать эти подходы разумнее не в логике “кто победит”, а в логике “в каких ситуациях какой инструмент удобнее” — и держать в арсенале оба.