Why everyone suddenly cares about restaking and LSTs

If вы следите за криптой хотя бы краем глаза, вы уже видели эти аббревиатуры: LST, LRT, restaking, EigenLayer, Lido. За сухими терминами скрывается довольно простая идея: научиться зарабатывать на одном и том же эфириуме сразу в нескольких местах, не разрывая депозит на куски и не жертвуя ликвидностью. В классическом PoS вы стейкнули ETH и просто ждёте награду. В мире liquid staking tokens и restaking тот же ETH может одновременно обеспечивать безопасность Ethereum, новых протоколов и ещё торговаться как обычный актив.

Что такое LST по‑человечески

Liquid Staking Token — это «квитанция» на ваш застейканный эфир. Вы отправляете, скажем, 10 ETH в протокол вроде Lido и получаете около 10 stETH. Эти stETH можно использовать в DeFi: заложить как обеспечение, дать в пул ликвидности, одолжить или взять кредит. При этом сами 10 ETH продолжают работать валидатором и получать награды. Именно поэтому люди гоняются за liquid staking tokens best yield: вы получаете не только базовый доход от стейкинга, но и дополнительный доход от DeFi‑стратегий поверх.

Как устроен restaking и почему это не «бесплатный обед»

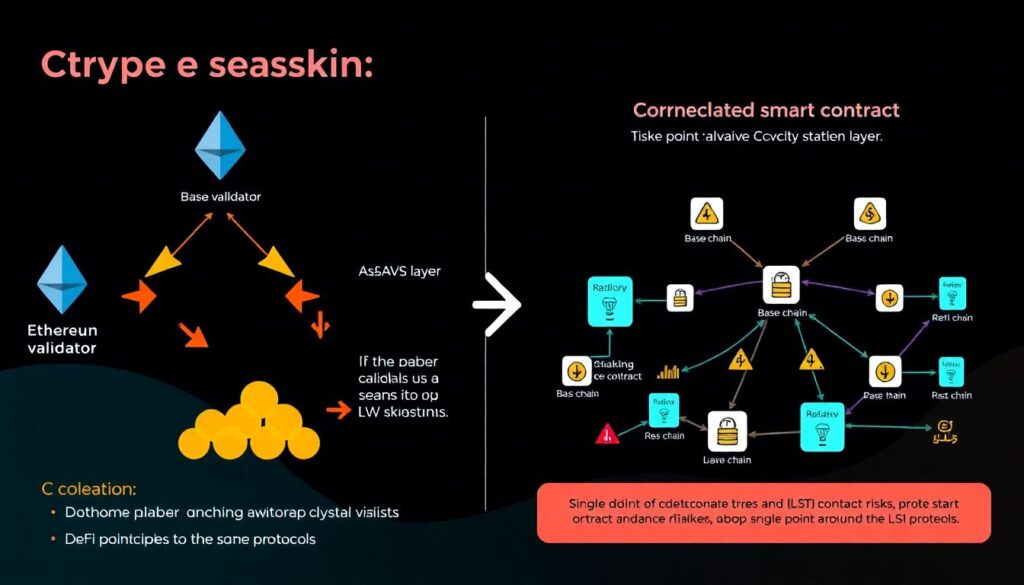

Restaking — это использование уже застейканного ETH или LST в качестве залога для безопасности других протоколов. Классический пример — EigenLayer: вы депонируете stETH, rETH, ETHx или natively staked ETH и разрешаете протоколу «переназначать» вашу экономическую залоговую ценность новым сетям и сервисам (AVS — Actively Validated Services). За это вы получаете дополнительный доход поверх базовой стейкинг‑доходности. В теории красиво: один ETH — несколько источников дохода. На практике появляются новые риски, начиная от смарт‑контрактов и заканчивая более жёсткими условиями слэшинга.

Технический блок: базовая математика доходности

Представим, что базовая доходность стейкинга Ethereum — около 3,5–4,5 % годовых в ETH (цифра плавает в зависимости от общего объёма стейка и активности). LST‑протокол берёт комиссию, скажем 10 %, и пользователь на руках видит ~3,2–4 % годовых. Далее, реинвестируя LST в DeFi, можно добавить ещё 2–5 % годовых в зависимости от стратегии и риска. Restaking через EigenLayer и аналогичные решения обещает ещё 3–8 % (часто в виде токенов протоколов или поинтов). На бумаге легко получить 10+ % годовых, но эта сумма всегда — комбинация разных рисков и волатильных вознаграждений.

liquid staking vs traditional staking returns: что реально меняется

Традиционный стейкинг на собственном валидаторе даёт вам «чистый» доход сети, без лишних посредников, но с операционными задачами: нужно держать ноду онлайн, следить за обновлениями, мониторить риски слэшинга. Ликвидный стейкинг перекладывает техническую часть на протокол, взамен забирая комиссию, но даёт вам ликвидный токен и доступ к DeFi и restaking. Исторически, из‑за дополнительных стратегий эффективная годовая доходность LST‑пользователей оказывалась выше «голого» стейкинга, но вместе с этим росло и плечо риска — от багов в смарт‑контрактах до перегретых фарминговых программ.

Реальный пример: как инвестор из 32 ETH сделал многоуровневую стратегию

Представим опытного пользователя, который не хочет сам держать валидатор, но понимает риски DeFi. Он заводит 32 ETH в Rocket Pool, получает rETH и сразу же часть отправляет в пул ликвидности на Uniswap, чтобы заработать комиссии и фарминг‑награды. Остаток rETH он задепонирует в Aave как коллатерал, займёт stablecoins под 30–40 % от стоимости и направит их в более консервативные пулы на Curve. Параллельно он подключает rETH к EigenLayer, чтобы участвовать в restaking‑программах. На выходе суммарный доход может доходить до 12–15 % годовых в спокойном рынке, но при этом растёт экспозиция к трём смарт‑контрактам и риску обесценивания наград в токенах.

Где вообще взять LST и как не попасть в просак

Вопрос where to buy liquid staking tokens на самом деле сводится к двум вариантам. Первый — минтить LST напрямую в протоколе: Lido, Rocket Pool, Frax Ether, Ether.fi, Swell, StakeWise и другие позволяют отправить ETH и получить LST в один клик. Второй путь — купить уже готовые LST на централизованных биржах или в DEX: stETH, wstETH, rETH, sfrxETH давно торгуются на крупнейших площадках и в популярных пулах. Эксперты обычно советуют начинать с прямого минтинга у крупных протоколов: так проще отслеживать риски и понимать структуру доходов, а ликвидность на DEX использовать уже как дополнительный инструмент.

restaking strategies for ethereum lsts: что советуют практики

Опытные портфельные менеджеры делят restaking‑подход на три уровня риска. Базовый уровень — «vanilla restaking»: вы держите LST (например, wstETH) и подключаете его только к самым надёжным слоям, где есть аудит, долгий тестнет и прозрачная токеномика наград. Средний уровень — комбинирование нескольких restaking‑площадок и DeFi‑протоколов, но с жёсткими лимитами на позицию: не более 10–15 % портфеля на одну связку. Агрессивный уровень — участие в свежих AVS с повышенными наградами, коротким «холдом» и постоянным мониторингом, где ставка делается скорее на будущие эирдропы, чем на стабильную годовую доходность.

Технический блок: ключевые риски restaking

1) Слэшинг в двух местах сразу. Restaking даёт протоколам право накладывать дополнительные штрафы. Если базовый валидатор нарушит правила или AVS посчитает его поведение злонамеренным, collateral может пострадать в нескольких слоях сразу. 2) Корреляция рисков смарт‑контрактов: LST‑протокол, платформа restaking и DeFi‑площадка часто завязаны друг на друга. Ошибка в одном звене цепочки способна обесценить всю стратегию. 3) Рыночный риск LST: при стрессах stETH и другие токены могут временно терять привязку к ETH, и выход из позиции в панике превращает «бумажный» премиум доходности в реальный убыток.

Как выбирать best platforms for ethereum restaking

Профессионалы в первую очередь смотрят не на рекламируемый APR, а на дизайн протокола. Первый фильтр — кто именно управляет валидаторами и AVS: есть ли разделение ролей, механизмы голосования, прозрачные правила слэшинга. Второй — история аудитов и баунти‑программ; чем больше независимых команд копались в коде, тем спокойнее. Третий — структура вознаграждений: если 80 % дохода — это «поинты» без внятной модели ценности, имеет смысл считать эту часть как бонус, а не основную доходность. И, конечно, критично важно понимать, за счёт чего протокол вообще платит повышенный процент пользователям.

Где сейчас реально искать liquid staking tokens best yield

На момент написания статьи львиная доля ликвидного стейкинга и restaking сосредоточена вокруг Ethereum, просто из‑за масштаба и ликвидности экосистемы. Lido, Rocket Pool, Ether.fi, Kelp, Renzo, Swell и другие конкурируют за пользовательский ETH, предлагая разные комбинации доходностей, governance‑прав и будущих эирдропов. Лучшие сетапы часто не лежат на поверхности: они возникают на стыке крупнейших LST (stETH, wstETH, rETH, ETHx, sfrxETH) и программ раннего участия в новых restaking‑сетях. Опытные игроки строят дашборды в Dune, следят за on‑chain движением TVL и постоянно переоценивают риск/награду, а не гонятся за одной цифрой APR.

Рекомендации экспертов для частного инвестора

Практики сходятся в нескольких простых правилах. Первое: начинать с одного‑двух надёжных LST и не бросаться в сложные связки, пока вы не понимаете, откуда берётся каждая часть доходности. Второе: ограничивать совокупную экспозицию к restaking 20–30 % от портфеля в эфире, оставляя остальное в более понятных стратегиях. Третье: считать доходность в ETH, а не в долларах — иначе легко попасться на иллюзию прибыли при росте цены. И, наконец, иметь заранее прописанный план выхода: при каком уровне просадки по LST или снижении наград вы просто забираете базовый токен и возвращаетесь к простому стейкингу.

Итог: новый уровень доходности или новая форма риска?

Restaking и LST‑экосистема действительно открывают «новый фронтир» доходности: один и тот же эфир может работать сразу в трёх‑четырёх уровнях одновременно. Но это не магия, а аккуратная игра с риском, где сложность инструментов часто маскирует простую истину: чем выше потенциальная доходность, тем больше мест, где может что‑то сломаться. В этом смысле будущее, скорее всего, за гибридным подходом: базовый слой — консервативный ликвидный стейкинг, поверх которого достраиваются дозированные restaking‑стратегии. А главной конкурентной чертой инвестора останется не жадность к процентам, а дисциплина и понимание того, за что именно он в каждый момент получает свои награды.